2018年虽然国际形势发展不及预期,但国际航运市场整体稳步回升,相较而言,国际造船市场行情逐步回落,深度调整仍在持续。

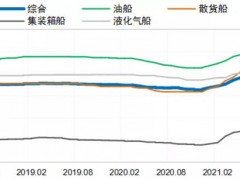

2018年,尽管受世界经济复苏势头减弱、国际贸易争端加剧以及地缘政治风波频发等宏观因素影响,全球海运贸易增长乏力,但同期全球船队运力扩张步伐更为缓慢,支撑国际航运市场运力供需基本面逐步改善。克拉克森海运指数波动上行,由1月初的11088美元/天左右波动上升至11月份末的近15309美元/天,累计增幅38.1%;1-11月,克拉克森海运指数平均值达到11789美元/天,同比增长11.6%,与过去十年均值基本持平。

全球新船成交量逐月回落

尽管航运市场行情向好,船东接船积极性较高,但近三年来新船订单匮乏导致的开工任务不足与交船计划有限等问题已逐次显露,2018年1-11月,全球累计交付新船仅7637万载重吨,同比减少19.6%。其中,中国、韩国和日本分别交付新船3315万载重吨、1888万载重吨和1911万载重吨,全球市场份额分别为43%、25%和25%,同比分别下滑10.5%、39.7%和1.9%。

全球造船完工量低位运行

2018年以来,国际经贸与政治环境出现变化,不确定因素和潜在风险增加,船东新船投资更趋谨慎,导致新造船市场行情日渐冷清。1-11月,全球累计成交新船1070艘、6903万载重吨,同比减少3.9%;逐月来看,新船成交量由1月份的1225万载重吨一度下滑至10月份的197万载重吨;11月份,随着少批量订单集中释放,新船成交量回弹至522万载重吨,但仍远低于年初水平。从市场格局看,中国、韩国和日本分别承接新船2775万载重吨、2910万载重吨和958万载重吨,国际市场份额分别为40%、42%和14%;从成交结构看,同期全球散货船、油船和集装箱船的新船成交量分别为2473万载重吨、2115万载重吨和1318万载重吨,其中,散货船和油船成交量同比分别减少20%和27%,而集装箱船成交量同比增加65%。