2025年3月,全球成交新船订单70艘533万载重吨,新船订单量较上月略有下降,按载重吨计,较上月减少19.6%。在3月的新船订单中,油船成为了占比最高的船型,按载重吨计,占比达到了3月全部订单的42%,其次为集装箱船,占比达到了3月全部订单的31%。3月,韩国凭借穿梭油轮和大型集装箱船订单,成为全球新船订单量首位,按载重吨计,接单量达到了全球订单的67.5%。

新接订单总量环比下降

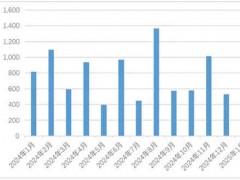

2025年3月,全球成交新船订单70艘533万载重吨,同比分别下降23.1%和10.3%,环比分别上涨1.4%和下降19.6%。全球船舶完工交付124艘635万载重吨,同比分别下降8.8%和15.2%。3月末,全球船舶手持订单5825艘3.74亿载重吨,同比分别上涨21.2%和29.7%。

油船成为新船市场最受青睐船型

集装箱船方面,从克拉克森统计数据看,3月全球成交新船订单9艘166万载重吨,同比上涨435.5%,其中1艘为支线箱船,2艘为中型箱船,其余6艘为超大型箱船。散货船方面,3月全球成交新船订单6艘86万载重吨,同比下降80.4%,其中2艘为大灵便型散货船,其余4艘为好望角型散货船。油船方面,3月全球成交新船订单15艘223万载重吨,同比下降62.5%,其中4艘为MR型成品油船,2艘为VLCC,其余9艘为穿梭油轮。气体运输船方面,3月全球成交新船订单4艘14万载重吨,同比下降90.5%,其中2艘为LPG船,另外2艘为乙烷乙烯运输船。

新船价格持续下降

截至2025年3月,克拉克森新船价格指数收于187点,较2月略有下降,同比上涨2.3%。从主力船型看,散货船、油船、集装箱船和气体运输船的克拉克森新船价格指数分别为173点、215点、118点和203点;除散货船基本保持稳定外,其他船型的新船价格较2月均略有下降,降幅分别为2.8%、0.6%和0.4%;除油船下降0.4%外,散货船、集装箱船和气体运输船的新船价格涨幅分别为1.8%、4.2%和0.8%。从典型船型看,2.3万TEU集装箱船、17.4万立方米LNG运输船和VLCC的新船价格均略有下降,分别为2.74亿美元、2.55亿美元和1.25亿美元。

韩国跃居全球新船订单量首位

3月,韩国船厂成交新船订单19艘360万载重吨(91万修正总吨),按载重吨计,全球市场份额为67.5%,位居全球第一;中国船厂成交新船订单36艘162万载重吨(68万修正总吨),按载重吨计,全球市场份额为30.4%,位居全球第二;日本船厂成交新船订单5艘10万载重吨(6.6万修正总吨),按载重吨计,全球市场份额为1.9%,位居全球第三。